学資保険 vs 新NISA 徹底比較|どっちが得か試算してみた【2026年版】

※本記事にはアフィリエイト広告が含まれます。

本記事にはアフィリエイト広告が含まれます。

- 学資保険と新NISAの基本的な違い(仕組み・目的・リターン)

- 月1〜3万円を15年積み立てた場合の受取額比較

- 学資保険が向いているケース、新NISAが向いているケース

- 両方を組み合わせる最適な戦略

- 子どもの年齢・教育費の目標額から逆算した選び方

「学資保険かNISAか」は正しい問い立てではない

「子どもの教育費のために学資保険に入るべきか、新NISAで積み立てるべきか」という相談は非常によくあります。ただし、これはどちらか一方を選ぶ問題ではなく、目的と状況に合わせて組み合わせる問題です。

まず両者の根本的な違いを整理します。

| 比較項目 | 学資保険 | 新NISA(インデックス積立) |

|---|---|---|

| 主な目的 | 教育費の確実な準備 | 資産形成(目的自由) |

| 元本保証 | あり(解約返戻金は変動) | なし(元本割れあり) |

| 死亡保障 | あり(保険料払込免除) | なし |

| 想定リターン | 0.5〜1.5%程度 | 5〜7%程度(長期) |

| 引き出し柔軟性 | 低(中途解約は損) | 高(いつでも売却可) |

| 税制優遇 | 生命保険料控除(年最大4万円控除) | 運用益非課税 |

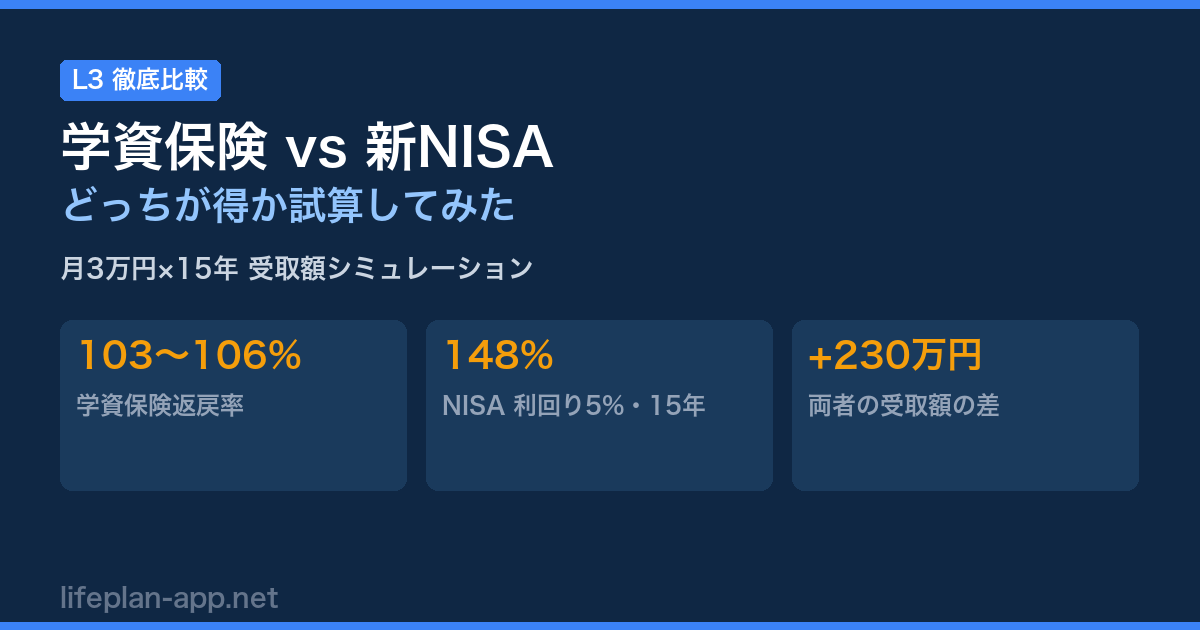

受取額の比較シミュレーション(15年積立)

子どもが0歳から高校入学(15年後)を目標に積み立てた場合の試算です。

月1万円・15年の場合

| 学資保険 | 新NISA(利回り3%) | 新NISA(利回り5%) | |

|---|---|---|---|

| 積立元本 | 180万円 | 180万円 | 180万円 |

| 受取額目安 | 185〜190万円 | 221万円 | 267万円 |

| 元本比 | 約103〜106% | 約123% | 約148% |

月3万円・15年の場合

| 学資保険 | 新NISA(利回り3%) | 新NISA(利回り5%) | |

|---|---|---|---|

| 積立元本 | 540万円 | 540万円 | 540万円 |

| 受取額目安 | 556〜570万円 | 663万円 | 800万円 |

| 元本比 | 約103〜106% | 約123% | 約148% |

新NISAの利回りは将来を保証するものではありません。短期間では元本を下回ることもあります。また学資保険の返戻率は加入時の商品・年齢・健康状態によって変わります。最新の返戻率は各保険会社の見積もりで確認してください。

学資保険が向いているケース

- 子どもが5歳以上で残り時間が10年未満:積立期間が短いほど元本割れリスクが高まるため、元本保証の学資保険が安心

- 投資の値下がりが精神的に耐えられない:「受取額が確定している」安心感は学資保険の大きなメリット

- 親に万が一のことがあった時に備えたい:学資保険は契約者(親)が死亡・高度障害になった場合、以降の保険料払込が免除されて満期金を受け取れる

- 自動的に強制貯蓄したい:引き出せない仕組みが逆に貯蓄継続のメリットになる

新NISAが向いているケース

- 子どもが0〜3歳で積立期間が15年以上確保できる:長期ほど複利効果が大きく、短期の値動きリスクを吸収しやすい

- 教育費以外にも使える可能性がある:子どもが奨学金を利用した場合など、教育費以外に回せる柔軟性が新NISAにはある

- 共働きで収入が安定している:定期的な積立が継続できる見込みがあれば、長期の複利効果を最大化しやすい

- すでに学資保険に加入しており追加積立を検討している:学資保険の上乗せとしてNISAを活用する組み合わせが最適なケースが多い

最適な組み合わせ戦略

高校入学時の制服・教材費、大学入学金など「必ず必要でタイミングが決まっている出費」は学資保険の確実性でカバー。月1〜2万円程度を目安に。

大学進学が確定していない段階での「もしもの上積み」や「大学院・留学」費用は新NISAの運用益で補う設計に。月1〜3万円を長期積立。

大学入学まで3年を切ったら、NISAの資産を株式型から債券・バランス型に移して値下がりリスクを下げる。大学入学年の前年に一部を現金化しておくのが安心。

教育費の目標額から逆算する

進路によって必要な教育費は大きく異なります。子育て教育費の備え方で進路別の総額を確認した上で、目標額を設定しましょう。

| 子の現在年齢 | 積立可能期間 | 月3万円で貯まる目安(利回り5%) | おすすめ配分 |

|---|---|---|---|

| 0歳 | 18年 | 約1,000万円 | NISA重視(7〜8割) |

| 3歳 | 15年 | 約800万円 | NISA重視(6〜7割) |

| 6歳 | 12年 | 約590万円 | NISA・学資保険 半々 |

| 9歳 | 9年 | 約410万円 | 学資保険重視(6割) |

| 12歳 | 6年 | 約250万円 | 学資保険重視(7〜8割) |

よくある質問

すでに学資保険に加入している。解約してNISAに移すべき?

加入してから短期間(5年未満)の解約は元本割れになるため原則おすすめしません。現在の返戻率をシミュレーションして、解約損と今後の運用差益を比較してから判断しましょう。加入から10年以上経っていて返戻率が高い商品なら、継続しながらNISAを追加積立する方が合理的なケースが多いです。

子どもが大学に行かなかった場合、NISAの資産はどうなる?

新NISAは用途を問わず自由に使えます。教育費が不要になった場合は老後資金や住宅資金、あるいは子ども自身の結婚・独立資金に充てることができます。学資保険のように「教育目的でないと損」にはなりません。

学資保険は「確実性・保障」、新NISAは「リターン・柔軟性」が強みです。子どもが0〜3歳のうちは新NISA中心、5歳以降は学資保険の比率を上げるのが一般的な目安です。月の積立総額の中で「確実に使う分」は学資保険、「増やせるなら増やしたい分」は新NISAという切り分けが実践しやすい方法です。

関連ツール

関連記事

- 📝 子育て教育費の備え方|進路別の総額・学資保険・NISA・児童手当を組み合わせる準備ガイド →

- 📝 新NISA完全ガイド【2026年版】|制度の全体像・口座開設・証券会社比較 →

- 📝 保険の選び方の基本|必要な保障と不要な特約を見分ける方法 →

- 📝 ライフイベント時の家計見直しガイド|結婚・出産・転職・住宅購入 →

- 📝 ボーナスの賢い使い方|70/20/10ルール・NISA一括投資 →

🚀 みらいコンパスを試す

記事で学んだことを、

30年後の資産まで自動で試算

NISA・iDeCo・住宅・年金を組み込んだ

無料ライフプランシミュレーター。ブラウザ完結・データは端末内のみ。