新NISAとは?仕組み・メリット・始め方を初心者向けにわかりやすく解説【2026年版】

※本記事にはアフィリエイト広告が含まれます。

- 新NISAの2つの枠(つみたて投資枠・成長投資枠)の使い分け

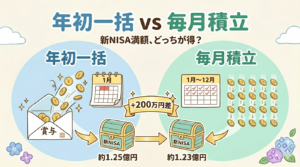

- 年間投資上限360万円・生涯投資枠1,800万円の具体的な活用法

- 非課税のしくみと、旧NISAとの違い

- 口座開設から最初の積立設定まで5ステップで完了

NISAとは何か――まず「税制優遇」の意味を理解しよう

NISA(少額投資非課税制度)は、投資で得た利益に対して税金がかからない口座の仕組みです。通常、株式や投資信託で利益が出ると約20%の税金が引かれます。100万円の利益なら20万円が税金として消えます。NISAを使うと、これがゼロになります。

NISAは「何を買うか」より先に「NISAという口座で買う」という手続きが必要です。銀行・証券会社でNISA口座を開設してから、その中で投資信託や株を購入します。

2024年から「新NISA」に刷新された

2024年1月から新NISAがスタートし、制度が大きく変わりました。旧NISAと比べて何が変わったのか、主要ポイントを整理します。

| 比較項目 | 旧NISA(2023年まで) | 新NISA(2024年〜) |

|---|---|---|

| 年間投資上限 | 一般:120万円 / つみたて:40万円 | 360万円(2枠合計) |

| 生涯非課税枠 | なし(期間が上限) | 1,800万円 |

| 非課税期間 | 一般:5年 / つみたて:20年 | 無期限 |

| 2枠の併用 | 不可 | 可能(同一年に両枠利用OK) |

| 枠の再利用 | 不可(売却しても枠は戻らない) | 可能(翌年に枠が復活) |

旧NISAの資産は新NISAに移管(ロールオーバー)できません。旧NISAで保有中の商品は、非課税期間が終わるまでそのまま保持するか、売却するかを個人で判断します。新NISAの1,800万円枠とは別扱いです。

新NISAの2つの「枠」を理解する

新NISAにはつみたて投資枠と成長投資枠の2種類があります。どちらも同じNISA口座内で使いますが、投資できる商品と年間上限額が異なります。

つみたて投資枠(年120万円まで)

積立・分散投資向けの枠。金融庁が「長期投資に適している」と認めた投資信託・ETFだけに限定されています。手数料(信託報酬)が低く、分散が効いた商品のみ購入可能です。

月10万円 × 12か月 = 120万円が上限。毎月一定額を自動積立するのが基本的な使い方です。eMAXIS Slim全世界株式(オルカン)のような低コスト・世界分散ファンドが人気です。

成長投資枠(年240万円まで)

個別株・幅広い投資信託・ETFなど、より多くの商品に投資できる枠。つみたて投資枠の商品も使えます。単元株(100株単位)の国内株や、米国株ETF(VOO・QQQなど)もここで購入します。

成長投資枠でも、整理・監理銘柄(上場廃止が近い株)や高レバレッジ型の金融商品は購入できません。また信用取引もNISA口座では不可です。

2枠合計で年360万円・生涯1,800万円

両枠を最大限使うと年間360万円投資できます。1,800万円の生涯枠を使い切るには単純計算で5年かかります。ただし1,800万円のうち成長投資枠は最大1,200万円が上限です。

- つみたて投資枠:年120万円 / 生涯600万円まで(1,800万円の一部として)

- 成長投資枠:年240万円 / 生涯1,200万円まで

- 合計:年360万円 / 生涯1,800万円(非課税保有限度額)

- 売却すると翌年に枠が復活(売却した簿価分)

「非課税」が長期投資でなぜ重要なのか

20年・30年という長期で見ると、非課税の差は驚くほど大きくなります。複利の効果と組み合わさるからです。

例えば、毎月5万円を年率5%で30年間積み立てた場合:

| 比較 | 一般口座(課税) | NISA(非課税) |

|---|---|---|

| 積立元本 | 1,800万円 | 1,800万円 |

| 運用益(概算) | 約2,332万円 | 約2,332万円 |

| 税金(約20%) | 約466万円 | 0円 |

| 手取り最終資産 | 約3,666万円 | 約4,132万円 |

「毎月いくら積立てれば老後の目標額に届くか」は、みらいコンパスで実際に試算できます。NISAの運用益や税制優遇も考慮したシミュレーションが可能です。

新NISAを始める5ステップ

通常の証券口座を開設 → NISA口座申込みの流れ。マイナンバーカードまたは通知カード+本人確認書類が必要。オンラインで完結できます。審査に1〜2週間かかる場合があります。

銀行口座から証券口座に資金を移します。多くのネット証券では振込手数料が無料。最低100円から積立できる証券会社もあります。

初心者には「全世界株式インデックスファンド」か「米国株式インデックスファンド(S&P500)」がシンプルで人気。信託報酬(コスト)が0.1%台以下のものを選びましょう。

毎月〇日に〇円を自動購入する設定を入れれば完了。あとは放置するだけ。クレジットカード積立にすると、ポイントが貯まる証券会社もあります。

NISA口座は1人1口座しか開けません。金融機関を変更することはできますが、同一年内では1か所のみ。慎重に選びましょう。途中で金融機関を変更する場合は、翌年分から変更手続きが必要です。

よくある疑問 Q&A

Q. 損失が出たらどうなる?

NISA口座で損失が出た場合、一般口座・特定口座の利益と損益通算できません。これはNISAのデメリットの一つです。損失が出ても別口座の利益と相殺できないため、非課税メリットが受けられないどころか「損しただけ」になります。長期投資を前提に、価格変動に一喜一憂しないことが大切です。

Q. 途中で売却してもいいの?

いつでも売却できます。ただし非課税枠の再利用は翌年から。売却した年は枠が復活しません。「いざとなれば売れる」と知っておくことで、無理のない積立額を設定できます。

Q. 投資信託と個別株どちらがいい?

初心者にはまずインデックス型投資信託がおすすめです。1本で世界中の数千社に分散投資でき、プロが選ぶ必要もありません。個別株は集中リスクがあるため、投資の知識と経験が十分ついてから検討しましょう。

Q. いつ始めるのがベスト?

「今すぐ」です。インデックス投資の世界では「時間分散(ドルコスト平均法)」が重要で、早く始めるほど複利の恩恵が長く続きます。「相場が下がってから」と待つのは、実はリターン機会を逃すことになりがちです。

新NISAは長期積立投資のための最強の器です。非課税・無期限・枠の復活という3つの特徴を活かし、まずはつみたて投資枠で低コストの全世界インデックスファンドを毎月積み立てることから始めましょう。目標金額からの逆算は、みらいコンパスのシミュレーターが役立ちます。

関連記事

- 📝 iDeCoとは?仕組み・メリット・節税効果を初心者向けに解説【2026年版】 →

- 📝 新NISA完全ガイド【2026年版】|制度の全体像・口座開設・証券会社比較 →

- 📝 新NISA 年代別ポートフォリオの考え方 →

- 📝 年末調整・ふるさと納税ガイド|控除の申告漏れをなくす手順と2026年スケジュール →

- 📝 ボーナスの賢い使い方|70/20/10ルール・NISA一括投資・住宅ローン繰上返済の判断基準【2026年版】 →

※本記事にはアフィリエイト広告が含まれます。

🚀 みらいコンパスを試す

記事で学んだことを、

30年後の資産まで自動で試算

NISA・iDeCo・住宅・年金を組み込んだ

無料ライフプランシミュレーター。ブラウザ完結・データは端末内のみ。