家計改善 3ヶ月プログラム|月ごとのアクションプランで赤字・浪費をリセットする【2026年版】

※本記事にはアフィリエイト広告が含まれます。

本記事にはアフィリエイト広告が含まれます。

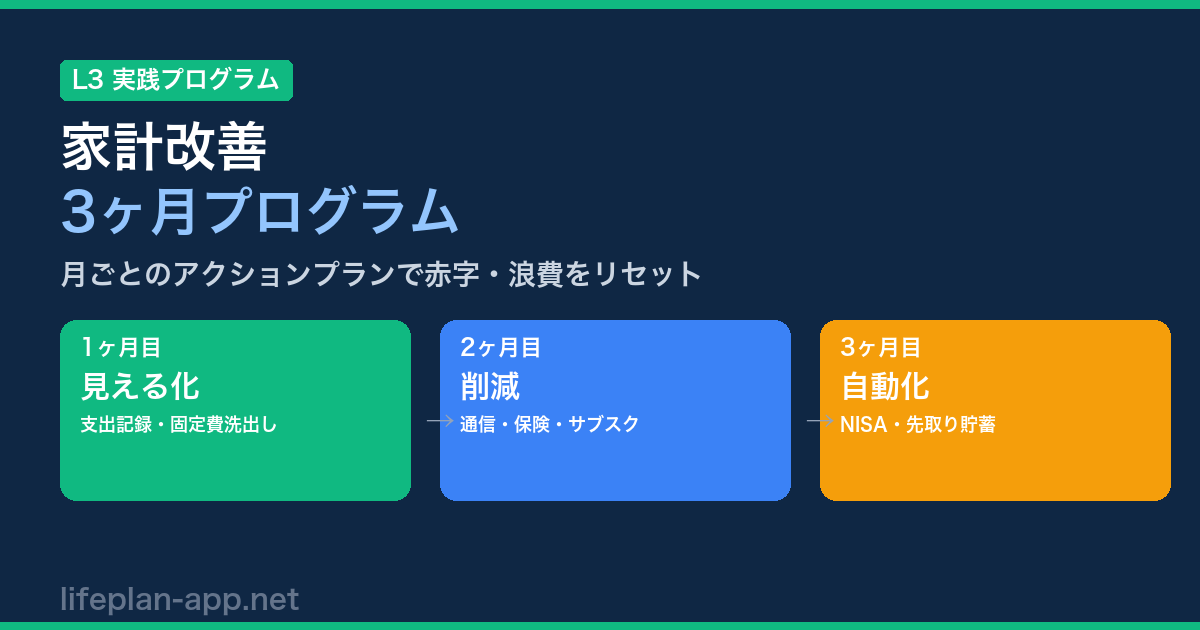

- 家計改善を3ヶ月で完成させるロードマップ

- 1ヶ月目:支出の「見える化」と固定費の棚卸し方

- 2ヶ月目:カテゴリ別の削減アクションと優先順位

- 3ヶ月目:貯蓄・投資を「仕組み化」して継続させる方法

- 挫折しないための月次チェックリスト

なぜ「3ヶ月」なのか?

家計改善の試みの多くは、最初の1ヶ月で挫折します。「記録するのが面倒」「節約しすぎてストレスがたまった」「効果が見えない」――よくある失敗パターンです。

3ヶ月プログラムでは、月ごとに目的を分けることで無理なく続けられる設計にしています。

| 月 | テーマ | やること | 目標 |

|---|---|---|---|

| 1ヶ月目 | 見える化 | 支出の記録と分類・固定費の洗い出し | 家計の全体像を把握する |

| 2ヶ月目 | 削減 | 固定費の解約・交渉・変動費の予算設定 | 月3〜5万円の削減余地を見つける |

| 3ヶ月目 | 自動化 | 先取り貯蓄・NISA積立・家計ルール化 | 何もしなくても貯まる仕組みを作る |

1ヶ月目は「節約しない」。まず実態を把握することだけに集中します。削減と把握を同時にやろうとすると、どちらも中途半端になります。

1ヶ月目:見える化(現状把握)

最初の1ヶ月は支出を記録するだけです。節約は一切しなくてOK。ありのままの家計を把握することが目的です。

WEEK 1:記録ツールを決めてスタート

- 家計コンパス・マネーフォワード ME・Zaim など1つに絞る(複数は挫折の原因)

- クレジットカード・電子マネーをメインに集約し、できるだけ現金払いを減らす

- 1週間後に「意外と多い支出カテゴリ」に気づく段階でOK

WEEK 2〜3:固定費リストを作る

毎月必ず引き落とされる固定費を一覧化します。

| カテゴリ | サービス名 | 月額 | 年額換算 | 必要性 |

|---|---|---|---|---|

| 通信 | (記入) | ¥ | ¥ | ◎/○/△ |

| 保険 | (記入) | ¥ | ¥ | ◎/○/△ |

| サブスク① | (記入) | ¥ | ¥ | ◎/○/△ |

| サブスク② | (記入) | ¥ | ¥ | ◎/○/△ |

| サブスク③ | (記入) | ¥ | ¥ | ◎/○/△ |

| その他 | (記入) | ¥ | ¥ | ◎/○/△ |

固定費の「必要性」は◎(なくなると困る)・○(あると便利)・△(なくても困らない)の3段階で判定。△がついたものは2ヶ月目の削減候補です。

WEEK 4:支出を4分類に整理する

1ヶ月分の支出データが揃ったら、以下の4分類に仕分けします。

家計コンパスはこの4分類で支出を管理できるよう設計されています。1ヶ月目の終わりに合計金額を見て、「毎月固定」が手取りの何割を占めているか確認しましょう。固定費が手取りの50%を超えている場合、改善余地が大きいサインです。

2ヶ月目:削減(具体的アクション)

2ヶ月目は1ヶ月目で洗い出した「△サービス」を実際に削減します。削減は優先順位があります。

削減の優先順位(効果が大きい順)

1ヶ月目に△をつけたサービスをこの月に解約。「いつか使うかも」は使わない。動画・音楽・ジム・雑誌など、3ヶ月ログインしていないものは即解約の候補。

固定費削減だけでは不十分。食費・外食・娯楽費に月別の予算上限を設定する。「食費は月3万円まで」と決めて家計コンパスの予算機能でアラートを設定すると、超過を早期に検知できる。

2ヶ月目は「削減できた金額を記録する」ことが重要です。通信費-5,000円、サブスク解約-3,000円……と積み上げていくことでモチベーションが続きます。月末に「今月削減した合計」を計算してみましょう。

2ヶ月目に削減できる平均的な目安

| カテゴリ | 削減前(例) | 削減後(例) | 削減額/月 |

|---|---|---|---|

| 通信費(2人分) | ¥18,000 | ¥6,000 | ¥12,000 |

| サブスク3本解約 | ¥4,500 | ¥0 | ¥4,500 |

| 保険の整理 | ¥35,000 | ¥22,000 | ¥13,000 |

| 食費の予算設定 | ¥65,000 | ¥50,000 | ¥15,000 |

| 合計削減額/月 | ¥44,500 | ||

| 年間削減額 | ¥534,000 | ||

3ヶ月目:自動化(仕組みづくり)

2ヶ月目までで削減した金額を「なんとなく使ってしまう」前に、自動的に貯蓄・投資に回す仕組みを作ります。3ヶ月目は新しいことをするのではなく、2ヶ月目に作った余裕を「逃げないようにする」月です。

先取り貯蓄を設定する

給与振込日の翌日に、自動で別口座に振替される仕組みを作ります。

- 緊急予備費口座:月収の3〜6ヶ月分になるまで毎月積立(目標達成後は積立停止)

- 目的別積立口座:旅行・家電買い替え・車検など「わかっている大きな出費」を月割りで積立

- 新NISA積立口座:月1万円〜からインデックスファンドを自動積立

SBI証券・楽天証券などで月1〜5万円のつみたて投資枠を設定。「相場を見てから」と考えると永遠に始まらないので、まず月1万円からスタート。新NISA完全ガイドで口座開設から設定まで確認できます。

所得控除で即座に節税できるため、課税所得がある会社員・公務員・自営業者には特に有効。掛け金は全額所得控除になるため、年収400万円・月2万円拠出で年約5万円の節税効果。iDeCoの基礎で仕組みを確認。

「食費予算は月○万円」「外食は週○回まで」「ボーナスは○%貯蓄」などの家計ルールを1枚のメモにまとめておく。家族がいる場合は共有して、毎月末5分間の振り返りタイムを設ける。

3ヶ月後の目標ライン

月次チェックリスト(継続用)

3ヶ月プログラム終了後も、以下のチェックを毎月末5〜10分行うだけで家計は維持・改善されていきます。

- □ 今月の支出合計を確認した(家計コンパスで集計)

- □ 予算オーバーのカテゴリを1つ特定した

- □ NISAの積立が正常に引き落とされているか確認した

- □ 新しいサブスクを増やしていないか確認した

- □ 来月の大きな出費(イベント・旅行・車検など)を把握した

- □ 緊急予備費が目標額に近づいているか確認した

「完璧にやらなければ失敗」と考えないことが大切です。月次チェックが1回抜けても、2ヶ月サボっても、そこから再開すれば問題ありません。家計改善は長距離走です。一時的な挫折を「リセット」と捉えて続けることが最も重要です。

よくある質問

収入が少ないと家計改善できない?

収入が少ない場合でも、固定費の削減(特に通信費・保険)は効果が出やすいです。月収20万円でも固定費を3万円削減すれば貯蓄率が15%改善します。収入増と支出削減は並行して取り組むのが理想で、転職・副業で収入を上げる基本も合わせて参照してください。

パートナーが家計改善に協力的でない場合は?

「節約しよう」という抽象的なお願いより、「具体的な数字」を見せる方が有効です。「今の固定費は月○万円で、格安SIMに変えるだけで月5,000円減る」という形で、感情ではなくデータで話し合いましょう。共有できる家計アプリを使うのも効果的です。

3ヶ月後も改善が続かない場合は?

最も多い原因は「記録が続かなくなる」です。クレジットカード1枚・電子マネー1種類に支払いを集約して自動記録できる環境を作ることが継続のカギです。完璧な記録より「だいたい把握できている」状態を維持することを優先しましょう。

家計改善は1ヶ月目に見える化、2ヶ月目に削減、3ヶ月目に自動化という順序で進めると挫折しにくくなります。特に固定費(通信・保険・サブスク)の削減は一度やれば毎月効果が続くため、最初に取り組む価値が高いです。削減した分を先取りでNISAやiDeCoに回すことで、「節約したつもりが使ってしまった」という失敗を防げます。

関連ツール

支出の4分類管理・予算アラートは家計コンパスで今すぐ始められます。

長期の貯蓄・NISA積立シミュレーションはみらいコンパスで試算できます。

関連記事

- 📝 赤字家計から脱却する5ステップ|固定費見直しから黒字化までの実践ガイド →

- 📝 予算超過を防ぐ家計の設定術|カテゴリ別予算の決め方・進捗チェック →

- 📝 新NISA完全ガイド【2026年版】|制度の全体像・口座開設・証券会社比較 →

- 📝 iDeCoとは?仕組み・メリット・節税効果を初心者向けに解説 →

- 📝 格安SIMの基本|大手キャリアとの違い・乗り換えで月いくら節約できるか →

🚀 みらいコンパスを試す

記事で学んだことを、

30年後の資産まで自動で試算

NISA・iDeCo・住宅・年金を組み込んだ

無料ライフプランシミュレーター。ブラウザ完結・データは端末内のみ。