-

老後2000万円問題 – 収入源の作り方: 年金・iDeCo・配当・副業で組み立てる【設計編 2026年版】

「2,000万円足りない」。その数字を、あなたはどうやって埋めるつもりでしょうか。 基礎編では2,000万円という数字の正体を分解し、実践編では家計タイプによって必要額がまったく変わることを見てきました。残る問いはひとつ。その不足を、どんな収入で埋... -

みらいコンパス 正式リリース完了 ── 3 プラン提供開始のお知らせ

この記事でわかること みらいコンパス・家計コンパスの正式リリース完了 3 プラン(Free / Standard / Premium)の概要 β 期間中にお試しいただいた方への感謝とアップデート β 期間中の入力データの引き継ぎについて 今後のロードマップ 🎉 リリース完了... -

老後2000万円問題 – 家計タイプ別の本当の必要額: DINKS / 共働き有子 / 専業主婦 / 単身【実践編 2026年版】

この記事でわかること 4 つの家計タイプ別(DINKS / 共働き有子 / 専業主婦 / 単身)の 30 年累計収支 「2,000 万円」を一律目標にすべきでない理由 共働きでも油断できない 3 つの落とし穴 老後資金準備の 7 つの選択肢(概要) 年代別の優先事項 ※本記事... -

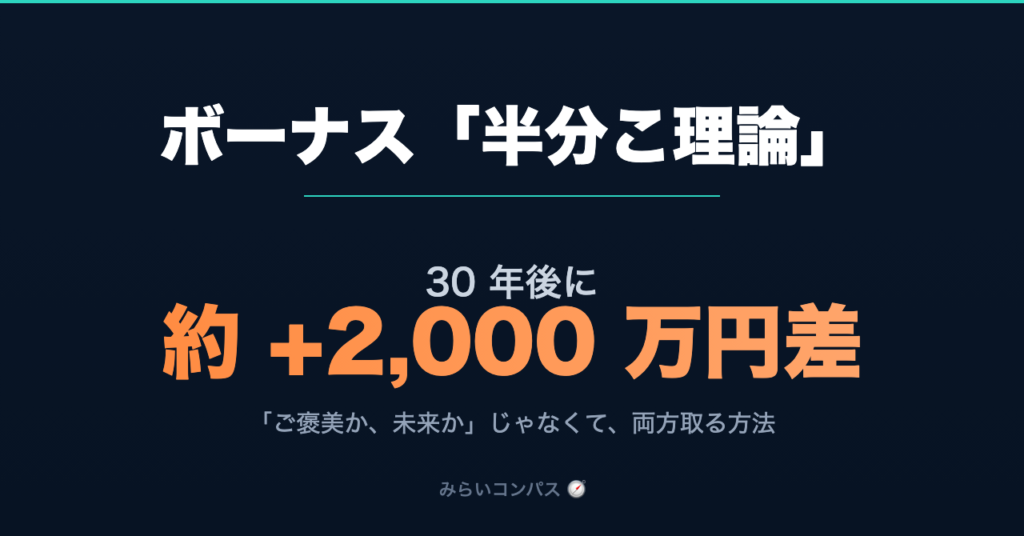

ボーナス「半分こ理論」── 30 年後に約 2,000 万円差が出る話

この記事でわかること ボーナスを「全部使う」vs「半分こする」で 30 年後に出る差 共働き夫婦の試算で見える具体的な数字 「ご褒美と未来を両立する」シンプルな考え方 みらいコンパスで自分の数字でシミュレーションする方法 ボーナスが入ったとき、「全... -

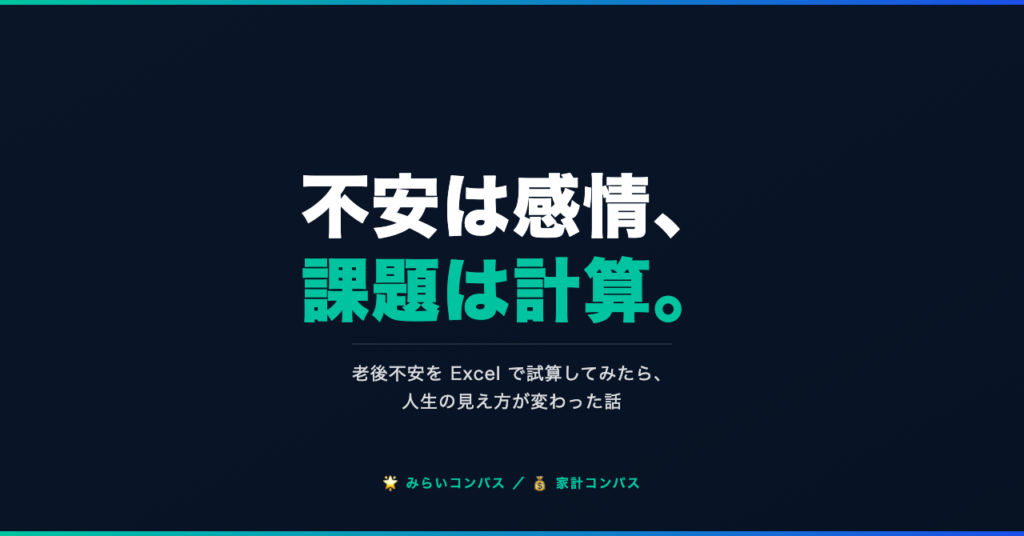

「不安は感情、課題は計算」── 老後不安を Excel で試算してみたら、人生の見え方が変わった話

この記事でわかること 漠然とした老後不安を「課題」に変換する方法 Excel で適当に試算してみたら起きた、頭の中の切り替わり 「不安は感情、課題は計算」という、シンプルだけど効く考え方 みらいコンパス・家計コンパスを開発した動機 漠然とした老後不... -

2026/12 改正:iDeCo 拠出限度 6.2 万円のインパクト解説

2026/12 から iDeCo 拠出限度が改正。会社員(企業型 DC 加入)の上限が月 2.0→6.2 万円に拡大。年収別の節税効果と、改正までに今やるべき 3 ステップを解説。 -

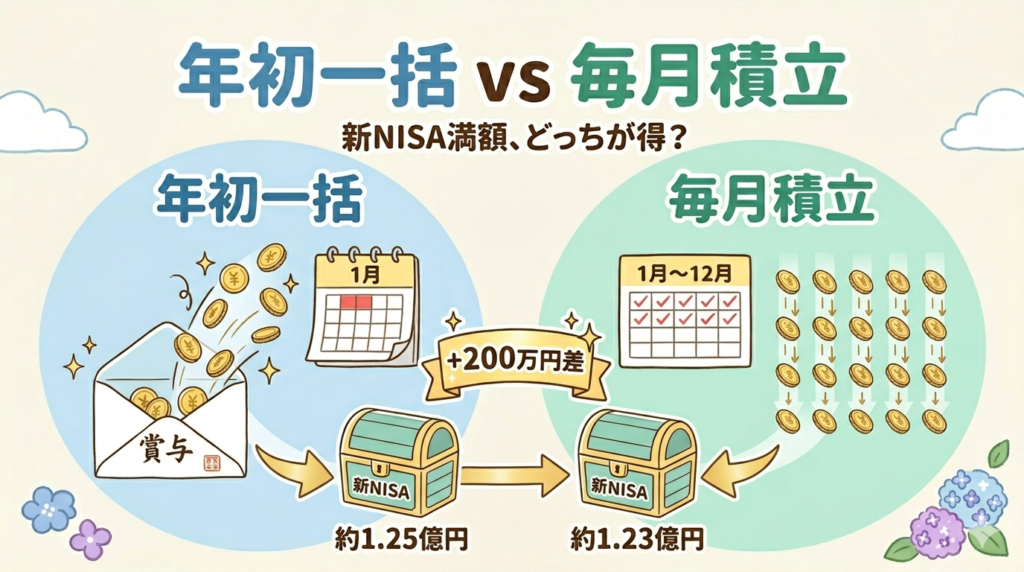

夏のボーナスで新NISA満額・年初一括 vs 毎月積立シミュ【2026年版】

夏のボーナスで新NISAを満額にしたいDINKS夫婦向け、年初一括vs毎月積立を20年でシミュ。約200万円差の理由とおすすめハイブリッド戦略を解説。 -

6月の住民税決定通知、これだけは見るべき3点|控除漏れの見つけ方と来年の節税3本柱【2026年版】

6月に届く住民税決定通知書、確認すべき3点を解説。控除漏れの発見方法、来年向けのiDeCo・ふるさと納税・医療費控除の節税ガイドも。 -

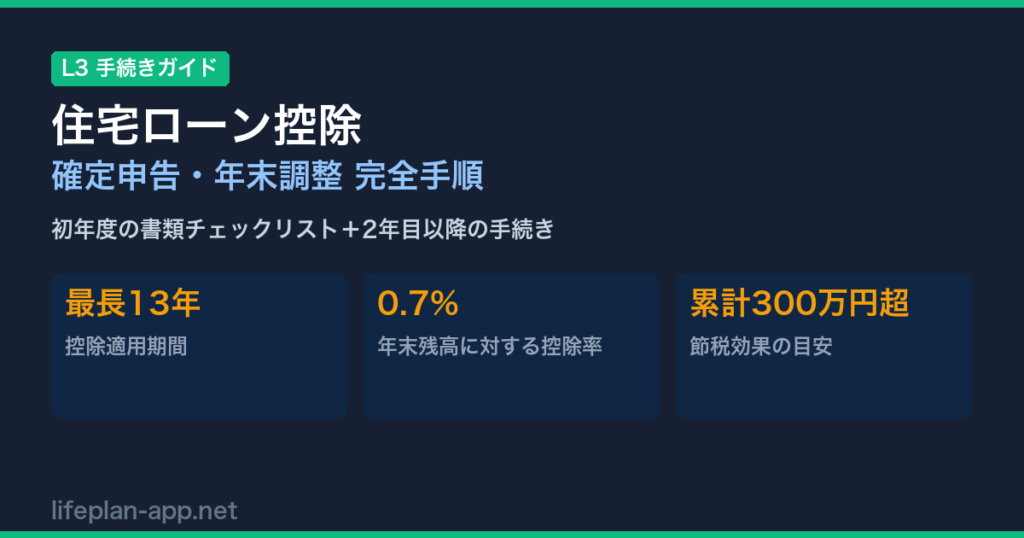

住宅ローン控除の申告手順ガイド【2026年版】|初年度の確定申告・2年目以降の年末調整を完全解説

住宅ローン控除の仕組み・初年度の確定申告に必要な書類と手順・2年目以降の年末調整方法をまとめました。最大13年間・累計300万円超の節税効果を受け取るための手続きを完全解説します。 -

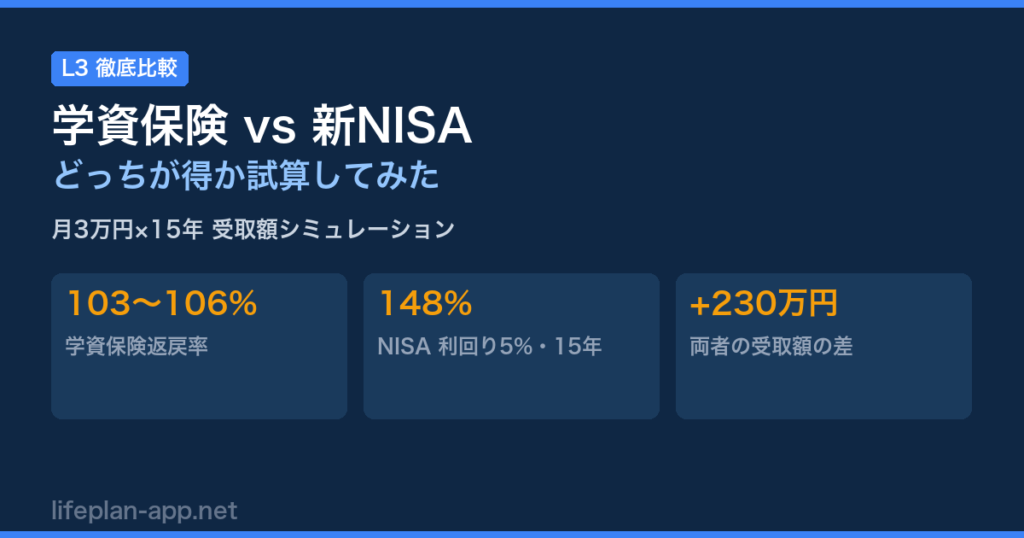

学資保険 vs 新NISA 徹底比較|どっちが得か試算してみた【2026年版】

学資保険と新NISAを月1〜3万円・15年積立でシミュレーション比較。返戻率103〜106%の学資保険に対し、新NISA利回り5%では148%に。子どもの年齢別の最適な配分戦略を解説します。

-

車の維持費を押さえる方法|年間総額の内訳・自動車保険・車検・カーシェアへの転換判断【2026年版】

-

みらいコンパス 正式リリース完了 ── 3 プラン提供開始のお知らせ

-

家計簿アプリおすすめ比較【2026年版】|マネーフォワードME・Zaim・楽天家計簿を徹底比較

-

新NISA 年代別ポートフォリオの考え方【2026年版】|一般的な目安と年代別の着目点

-

クレジットカード比較ガイド【2026年版】|還元率・年会費・NISA積立対応で選ぶ5枚

-

保険の選び方の基本|必要な保障と不要な特約を見分ける方法

-

iDeCoとは?仕組み・メリット・節税効果を初心者向けにわかりやすく解説【2026年版】

-

「不安は感情、課題は計算」── 老後不安を Excel で試算してみたら、人生の見え方が変わった話