夏のボーナスで新NISA満額・年初一括 vs 毎月積立シミュ【2026年版】

※本記事にはアフィリエイト広告が含まれます。

- 新NISA の年間 360 万円枠を最大活用する方法

- 年初一括 vs 月割積立の 20 年シミュレーション(具体数値)

- それぞれのメリット・デメリットと、自分に合う選び方

- 「ハイブリッド戦略」という現実解

夏のボーナス支給日が近づいてきました。

「ボーナスで新NISA を満額にしたい」「でも、年初に一括投資と毎月コツコツ積立、どちらが得なんだろう?」と悩んでいる方は多いはず。

結論からお伝えすると、理論上は「年初一括」が有利ですが、月割でも大差ないケースがほとんどです。本記事では、年間 360 万円積立を例に、20 年後の資産差を実数値で検証します。

1. 新NISA の年間枠と「ボーナス満額」のリアル

新NISA(2024 年スタート)の年間投資枠は以下のとおりです。

| 枠の種類 | 年間上限 | 月額換算 |

|---|---|---|

| つみたて投資枠 | 120 万円 | 月 10 万円 |

| 成長投資枠 | 240 万円 | 月 20 万円 |

| 合計 | 360 万円 | 月 30 万円 |

夫婦それぞれが NISA 口座を持てるので、DINKS 世帯なら年 720 万円まで非課税枠が使えます。生涯投資枠は 1 人 1,800 万円(夫婦合計 3,600 万円)です。

多くの世帯では「毎月の積立 + ボーナス時の追加投資」の組み合わせで枠を埋めるのが現実的。ボーナス払いは NISA 枠を埋める切り札です。

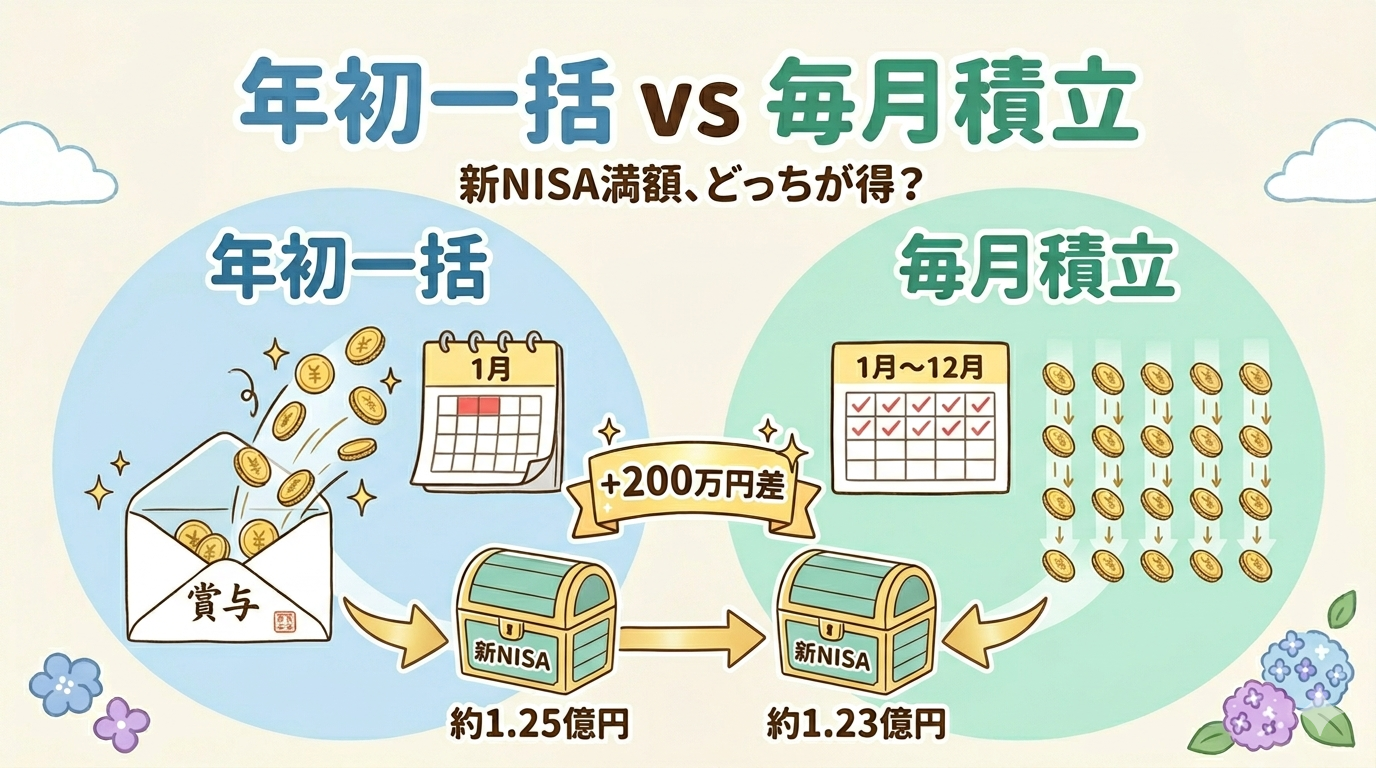

2. 年初一括 vs 毎月積立、20 年シミュ

同じ「年間 360 万円」を新NISA に投じる場合、年初一括 vs 毎月積立でどれくらい差が開くのか。

前提条件

| 項目 | 値 |

|---|---|

| 年間投資額 | 360 万円(NISA 満額) |

| 期待年利 | 5%(インデックス投資の長期平均参考) |

| 投資期間 | 20 年 |

| 投資元本累計 | 7,200 万円 |

年利 5% は過去実績ベースの参考値で、将来の運用成果を保証するものではありません。

シミュレーション結果

20 年で 約 200 万円の差。月額換算すると 月 8,000 円 程度。元本 7,200 万円に対しては 約 1.6% の差です。

なぜ年初一括が有利なのか?

理由はシンプルで、「市場は長期的には右肩上がりに動くため、早く投資した資産ほど複利の恩恵を受ける時間が長い」 という性質によります。年初に投じた 360 万円は 12 か月分の運用期間を確保できますが、月割の場合、12 月に投じた 30 万円は 1 か月しか運用されません。

この差はあくまで「順調に右肩上がりだった場合」の話です。市場が下落局面に入った年に一括投資すると、月割よりパフォーマンスが悪化することもあります。

3. 年初一括 のメリ・デメ

| 区分 | 内容 |

|---|---|

| メリット | 理論上のリターン最大化(+200 万円) 手間が少ない(年 1 回作業) 意志力を消費しない |

| デメリット | 高値掴みリスク ボーナス全額が必要(夏冬で 200-300 万円) 下落局面では月割より不利 |

| 向いている人 | ボーナス安定の会社員・公務員夫婦 下落しても淡々と続けられる人 生活防衛資金が確保できている人 |

4. 毎月積立 のメリ・デメ

| 区分 | 内容 |

|---|---|

| メリット | ドルコスト平均法で価格変動リスクを分散 無理のないキャッシュフロー メンタルが楽(タイミング不要) |

| デメリット | 理論上のリターンは年初一括より低い(-200 万円) クレカ積立の月額上限(月 10 万円) NISA 枠を使い切るのが年末集中 |

| 向いている人 | ボーナス変動職(営業職・自営業) 下落を耐えるのが不安な人 投資 3 年以内で習慣化したい人 |

5. 結論:ハイブリッド戦略がベスト

私のおすすめは、「ボーナス払いを部分活用するハイブリッド戦略」 です。

クレカ積立を活用してポイント還元を獲得(年 1,000〜36,000 ポイント相当)。

7 月支給後にスポット投資。下半期の運用期間を確保。

12 月支給後にスポット投資。NISA 枠を満額利用。

月割積立の価格変動分散効果を確保しつつ、ボーナス払いで年初一括の 90% のリターンを実現。理論上の最大リターンを少し犠牲にする代わりに、メンタル負担・キャッシュフロー・ポイント獲得のバランスが取れます。

6. 自分の家計でシミュレーションする

「自分の場合は月いくら、ボーナスでいくら投資できる?」「20 年後にどう推移する?」を 5 分で試算できる ツールを公開しています。

年収・支出・家族構成を入力するだけで将来資産推移を計算。NISA / iDeCo / 住宅ローン / 退職金を含めた 100 年スパンの統合シミュ。データはすべてブラウザ内のみ(サーバー送信なし)。完全無料・登録不要。

7. NISA を始めるなら:DINKS におすすめの 2 サービス

新NISA で投資を始めるなら、「気軽に始めたい派」 と 「総合力で安心したい派」 で選び方が変わります。

スマホで完結する新NISA 対応の投資アプリ。厳選されたインデックスファンドからワンタップで積立設定が可能。「証券会社のアプリは難しそう」と感じる DINKS 初心者でも、5 分で口座開設→積立スタートまで進めます。口座開設 + 1 回取引で完了のシンプル設計。

新NISA + iDeCo + 米国株を 1 つの口座でカバーできる総合証券。マネックスカードのクレカ積立で還元率 1.1%(業界最高水準)。投信分析ツール「銘柄スカウター」は無料とは思えない高機能で、長期投資派の DINKS に評価されています。NISA を真面目に運用したい方向け。

まとめ

- 新 NISA は年間 360 万円・生涯 1,800 万円。夫婦合算で 720 万円 / 3,600 万円

- 年初一括 vs 毎月積立: 20 年で約 200 万円差(年初一括有利)

- 下落局面では月割が有利な年も。30-40% の年で逆転

- おすすめ: ハイブリッド戦略(月 10 万 + 夏冬ボーナス各 120 万)

- みらいコンパスで自分の家計でシミュ可能

関連記事

- 📝 新NISA とは?仕組み・メリット・始め方を初心者向けに解説【2026 年版】 →

- 📝 新NISA 完全ガイド【2026 年版】|制度の全体像・口座開設・証券会社比較 →

- 📝 新NISA 月 1 万・3 万・5 万円を 20 年積み立てたらいくら? →

- 📝 ボーナス「半分こ理論」── 30 年後に約 2,000 万円差が出る話 →

- 📝 ボーナスの賢い使い方|70/20/10 ルール・NISA 一括投資・住宅ローン繰上返済 →

本記事の試算は前提条件(年 5%・20 年運用)を仮置きしたシミュレーションで、将来の運用結果を保証するものではありません。特定の金融商品をおすすめするものでもありません。投資判断はご自身の責任でお願いします。

🚀 みらいコンパスを試す

記事で学んだことを、

30年後の資産まで自動で試算

NISA・iDeCo・住宅・年金を組み込んだ

無料ライフプランシミュレーター。ブラウザ完結・データは端末内のみ。