支出管理アプリ・みらいコンパスの使い方ガイド|MF MEと連携して“貯まる家計”を自動化する【2026年版】

※本記事にはアフィリエイト広告が含まれます。

マネーフォワードMEで家計簿はつけてる。でも「で、これ将来どうなるの?」という肝心な問いには答えが出ない。そんなモヤモヤを解消するために作ったのが、この家計コンパスとみらいコンパスです。2つとも完全無料・登録不要・お使いのブラウザ内だけでデータを保持(外部サーバー送信なし)で使えます。

この記事では、デモ用サンプルデータ(25歳独身・IT系会社員「田中悠太さん」)を題材に、2つのアプリを連携させて「今の支出→将来の資産」を可視化するまでの流れを、画面付きで解説します。実際の操作手順を一通り確認できるように構成しました。

- マネーフォワードMEのCSVを家計コンパスに取り込む手順

- 支出を「毎月固定費/変動費・不定期固定費/変動費」の4分類で見える化する方法

- 支出データをみらいコンパスに自動連携して将来資産をシミュレーションする流れ

- 出口戦略機能で「何歳まで働けばいいか」を3パターン比較する方法

まず全体像:3つのアプリの役割分担

結論から言うと、お金の管理は段階ごとに役割の違うアプリを組み合わせるのがいちばん効率的です。私自身、最初はマネーフォワードME(以下MF ME)だけで頑張っていたのですが、「家計簿はつけられるけど将来は見えない」という壁にぶつかって、自分で支出管理とライフプランのアプリを作ることになりました。

- マネーフォワードME(家計簿アプリ):銀行・カード・証券を自動連携して日々の記録を自動化

- 家計コンパス(本ブログ製):MF MEのCSVを取り込んで1~12ヶ月平均の生活費と4分類で見える化

- みらいコンパス(本ブログ製):支出管理の実績データをもとに65年先までの資産推移をシミュレーション

MF MEは「毎日の記録」に特化した最強のツールですが、月ごとの平均や住宅費除外、不定期費用の把握までは得意ではありません。家計コンパスはそこを補うポジション。そしてみらいコンパスは「実績の月間生活費」をインプットに、65年先までの資産・キャッシュフローを描きます。

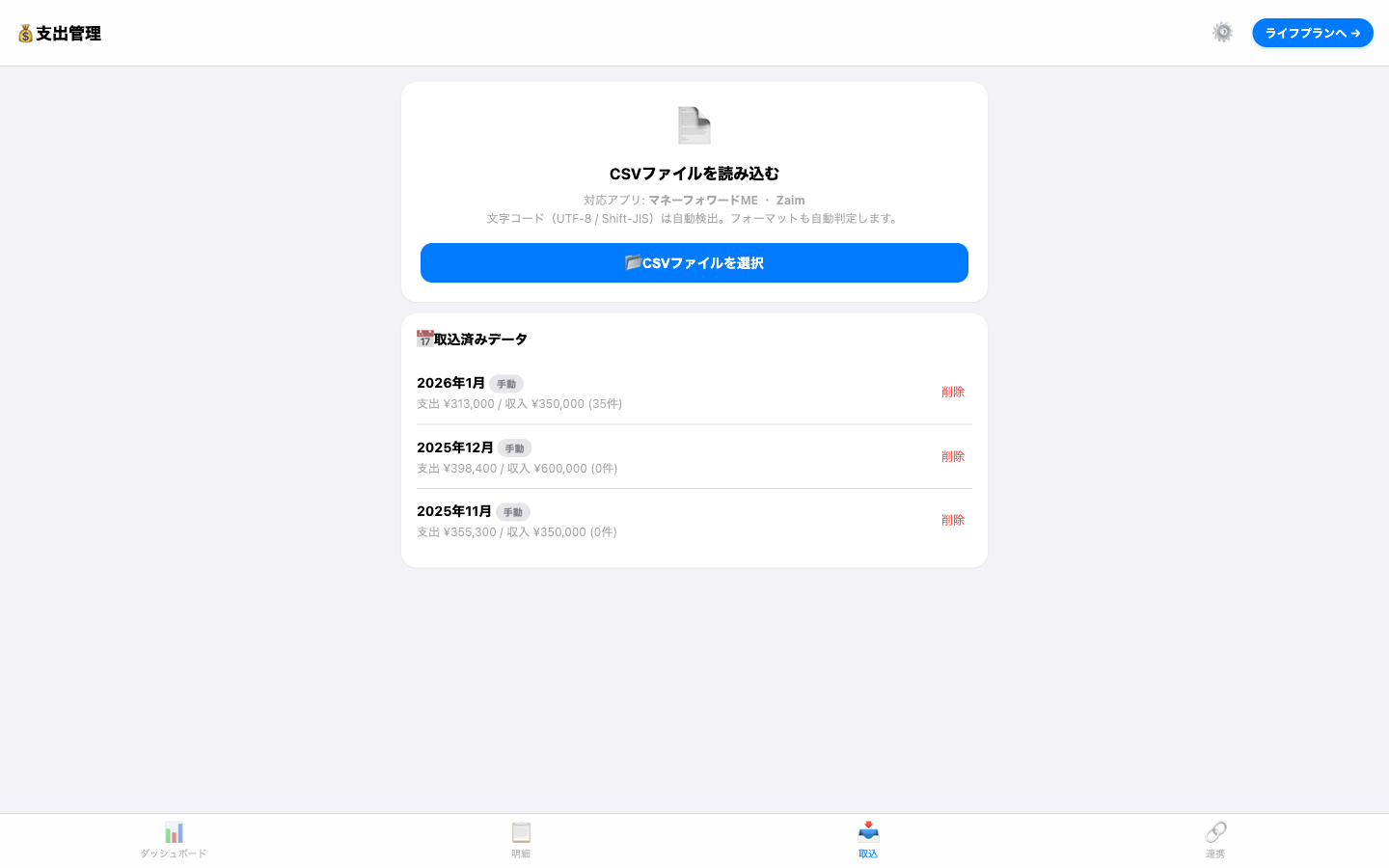

STEP 1:家計コンパスにMF MEのCSVを取り込む

まずは家計コンパスを開き、下部ナビの「📥 取込」タブへ。MF MEから出力したCSVファイルを選択するだけで取り込めます。文字コード(UTF-8/Shift-JIS)は自動判定するので、MF ME側の設定を気にする必要はありません。

MF MEのWeb版にログイン→「家計簿」→「月別表示」の画面右上の「ダウンロード」からCSVが出せます。スマホアプリ版にはCSV出力機能がないので、CSVを使いたい場合はWebブラウザからログインしてください。

取り込むと、MF MEで使っていたカテゴリを家計コンパス側の12カテゴリに自動マッピングします。未分類の明細があればウィザード形式で振り分けできるので、初回だけ少し時間をかけてマッピングしておくと、翌月以降はほぼ自動です。

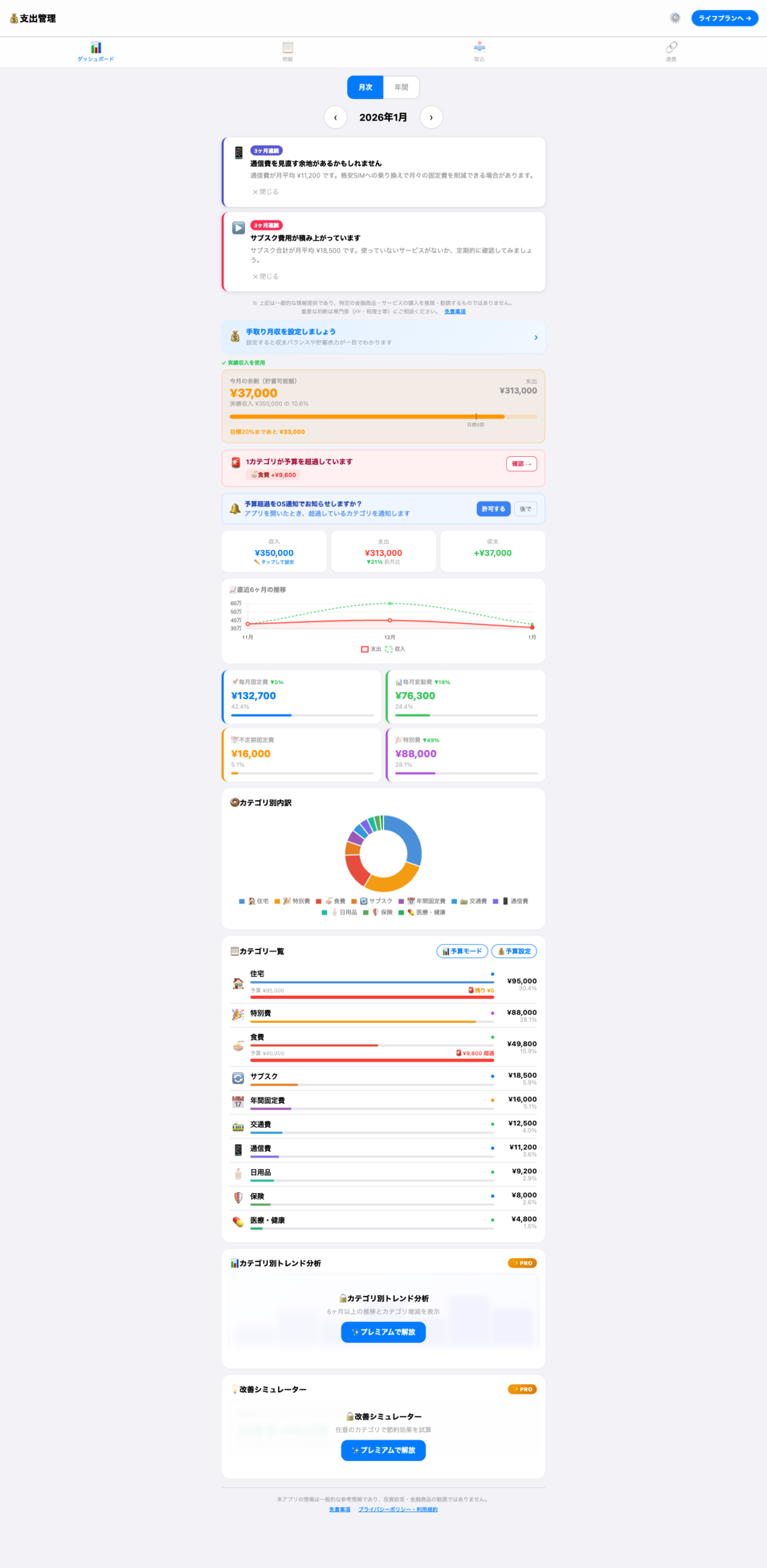

STEP 2:ダッシュボードで支出を4分類で見る

取込が終わったら「📊 ダッシュボード」タブへ。ここがこのアプリのコアです。

画面上部にいきなりレコメンドカードが出ます。田中悠太さんのデータでは「通信費を見直す余地があるかも(3ヶ月平均¥11,200)」と「サブスク費用が積み上がっています(3ヶ月平均¥18,500)」の2枚。これは直近3ヶ月の支出を自動分析して、格安SIM乗り換えやサブスク見直しの余地があるカテゴリを上位3つ提示する機能です。

- 毎月固定費:家賃・通信・保険・サブスクなど、毎月ほぼ同額で出ていく支出

- 毎月変動費:食費・日用品・交通費・医療費など、毎月発生するけど額が動くもの

- 不定期固定費:年払い保険・車検・固定資産税など、頻度は低いが金額は固定

- 不定期変動費:旅行・家電買替・冠婚葬祭などの「特別費」

この4分類はFP(ファイナンシャルプランナー)界隈で昔から使われているフレームで、「本当に削れる支出はどこか」が見えやすくなります。家計コンパスではダッシュボードに4つのボックスで常時表示され、カテゴリを追加すると自動的にどこかの分類に入ります。

また、予算を設定したカテゴリは進捗バーが出ます。田中さんの例では食費の予算¥40,000に対して実績¥49,800で「1カテゴリが予算を超過しています」という赤アラート。「食費 +¥9,800」と超過額まで具体的に表示されます。

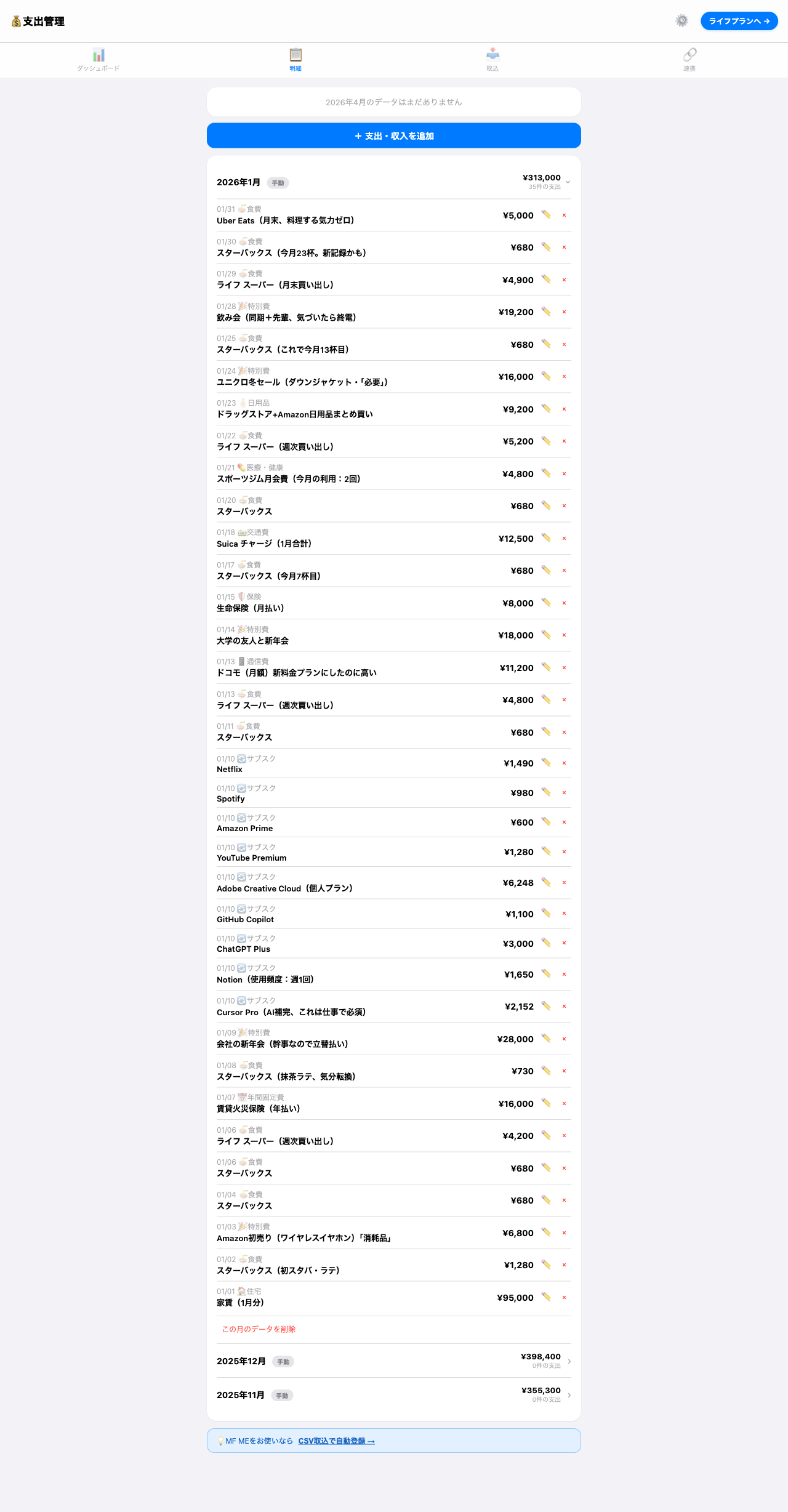

STEP 3:明細画面で「何にいくら使ったか」を1件単位で確認

「📋 明細」タブでは取込済みの全エントリを日付降順で一覧できます。MF MEが自動取得しているので、手入力せずに細かい気づきが得られるのがポイント。

「あれ、スターバックスこんなに行ってた?」と気づかされる瞬間が、このアプリの最大の価値だと思っています。数字の集計ではなく、1行ずつの明細を眺めることで自分の消費パターンが見えてきます。

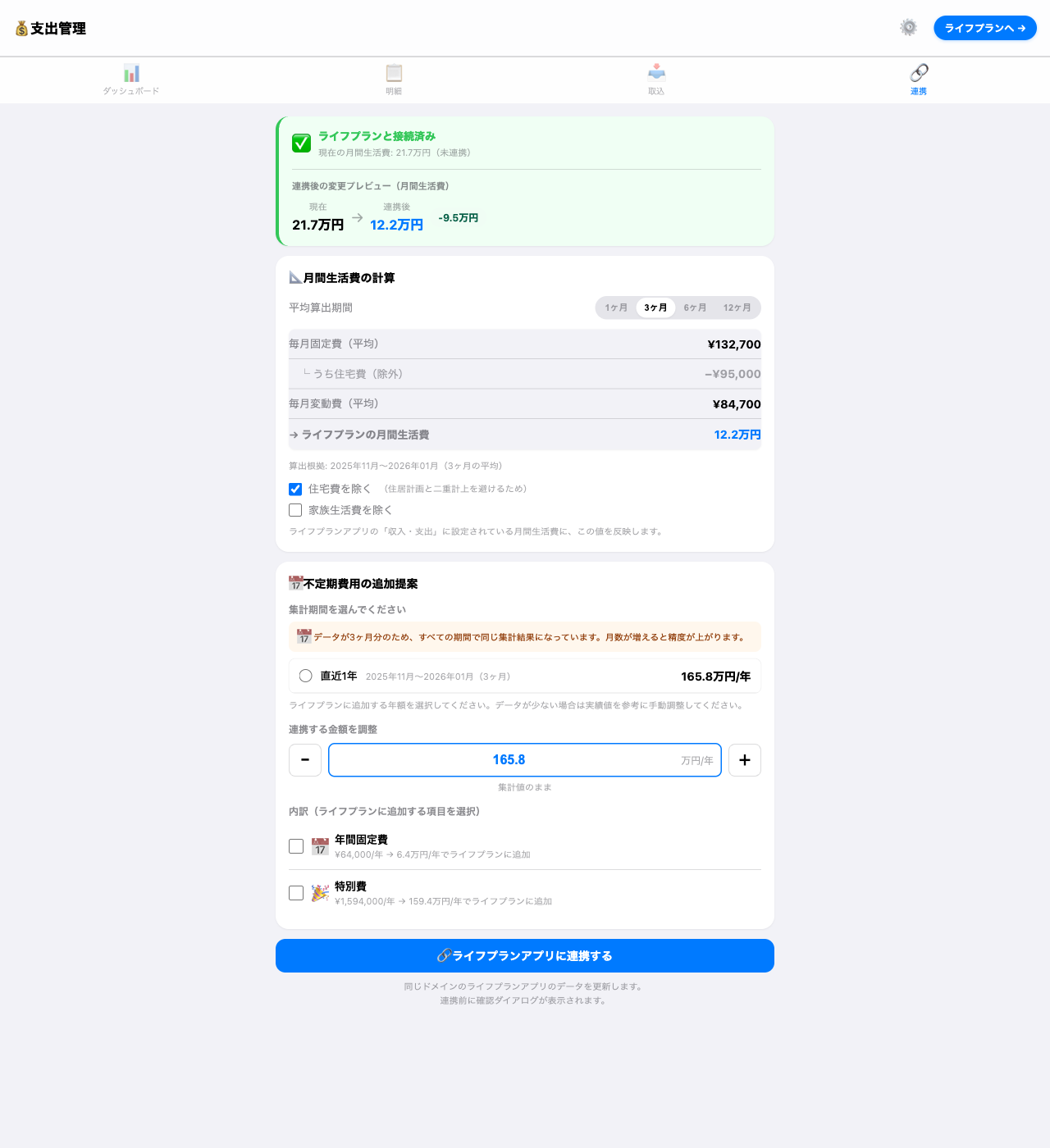

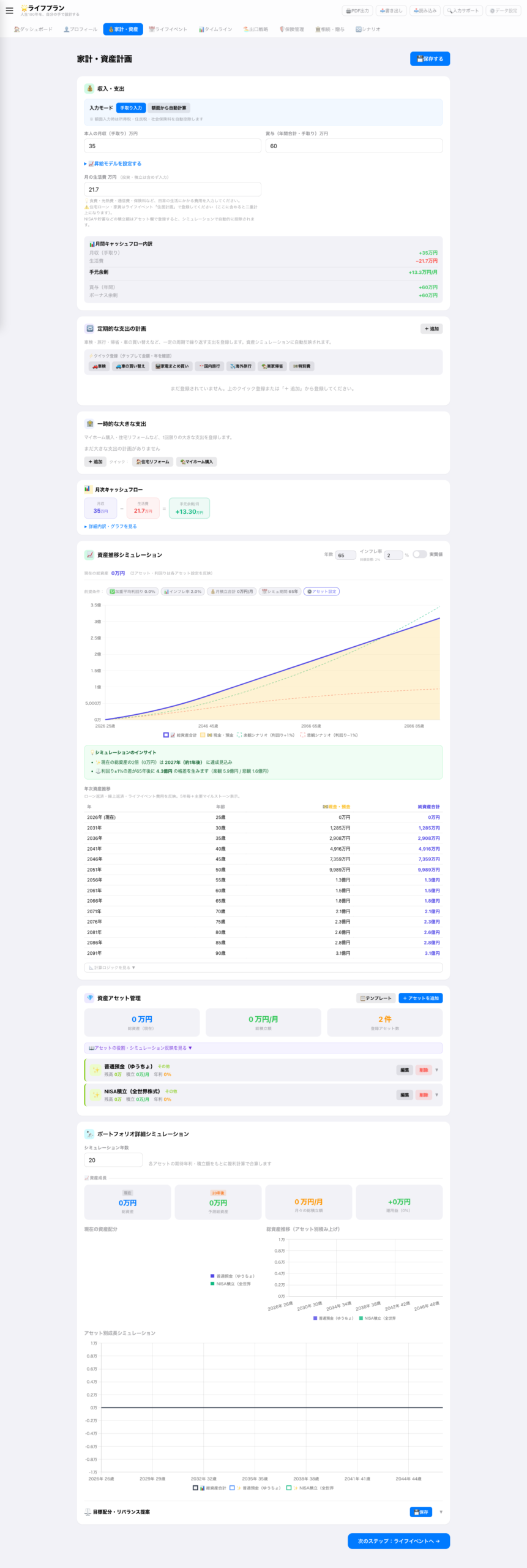

STEP 4:ライフプラン連携で「月間生活費」を自動計算する

ここからがこのアプリの真骨頂です。「🔗 連携」タブを開くと、ライフプランシミュレーションに必要な生活費データが自動で算出されます。

みらいコンパスでは「家賃」や「住宅ローン」を別の入力欄で管理します。もし生活費のなかに家賃が含まれたままだと、将来の住宅購入・家賃変動のシナリオを組むときに二重計上になってしまうため、支出管理側で住宅費を除外した生活費を渡す仕組みです。

さらに、不定期支出(旅行・家電・冠婚葬祭など)は「直近1年で ○○万円/年」と年額ベースでライフプランに渡せます。月平均で薄めると見えにくい「年1回の大きな出費」もちゃんと反映できる設計です。

「みらいコンパスに連携する」ボタンを押すと、同じブラウザ内でライフプラン側のデータに書き込まれ、次にライフプランを開いたときに「家計コンパスに実績データがあります」と通知が出ます。データはお使いのブラウザの中だけに保存されるので、外部にアップロードされたり共有されたりすることはありません。

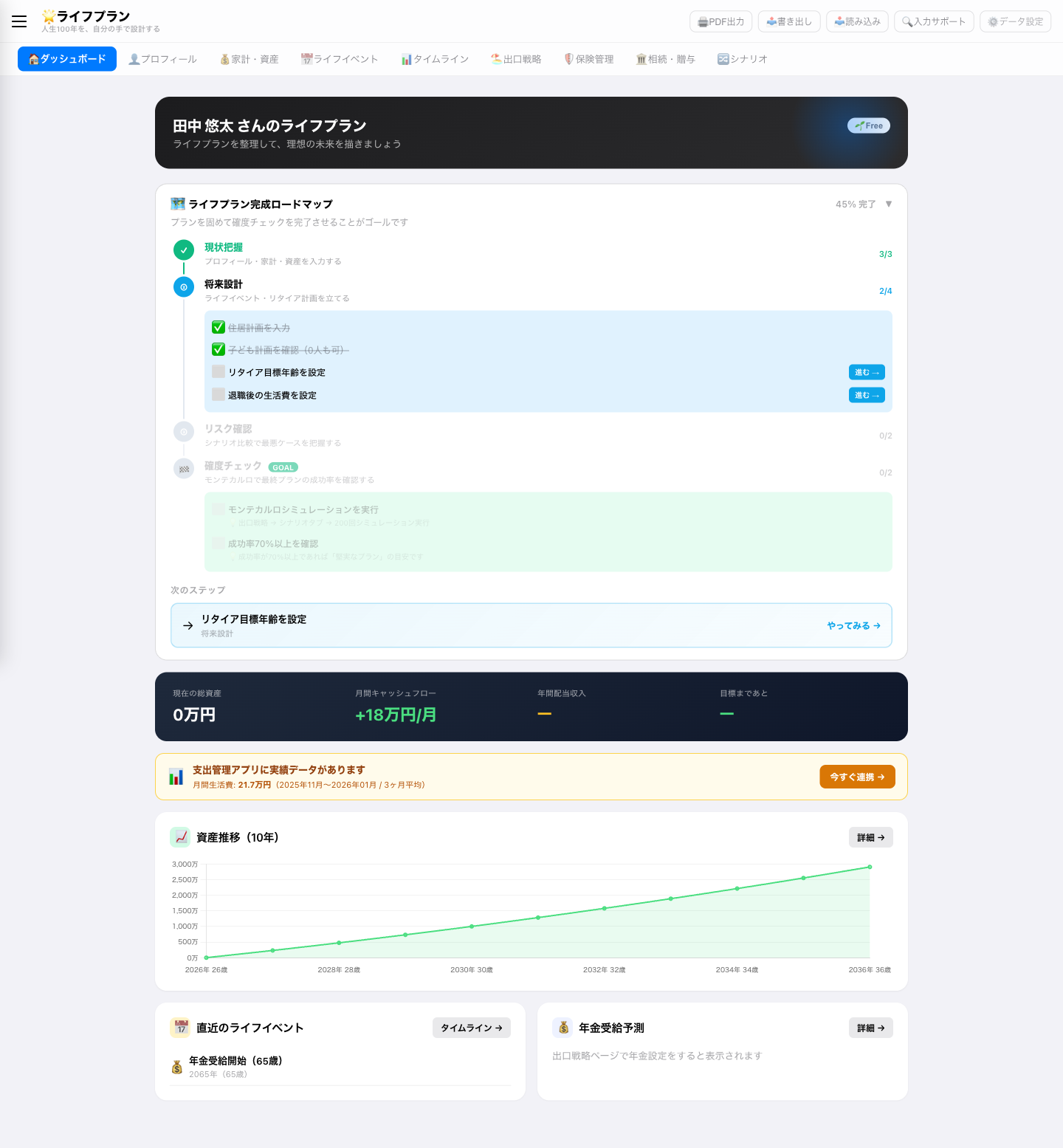

STEP 5:みらいコンパスで将来資産を描く

次はみらいコンパスを開きます。ダッシュボードに入るとまずライフプラン完成ロードマップが出て、「現状把握→将来設計→リスク確認→確度チェック」の4段階で進捗管理してくれます。

「💰 家計・資産」ページに移ると、収入・支出・資産・利回りをまとめて入力できます。支出管理から連携したデータがあれば、「月間生活費」欄はすでに埋まっている状態からスタートできます。

- 収入:手取りor額面の切替・昇給率・伸び止まり年齢

- 支出:月間生活費(支出管理から自動連携可)

- 資産アセット:預金・NISA・iDeCo・投資信託・不動産など種別ごとに利回り設定

- ポートフォリオ:株式インデックス/債券/REIT/現金の配分シミュレーション

- インフレ率:1.5%~2.0%が初期値。過去30年の日本平均を踏まえて設定

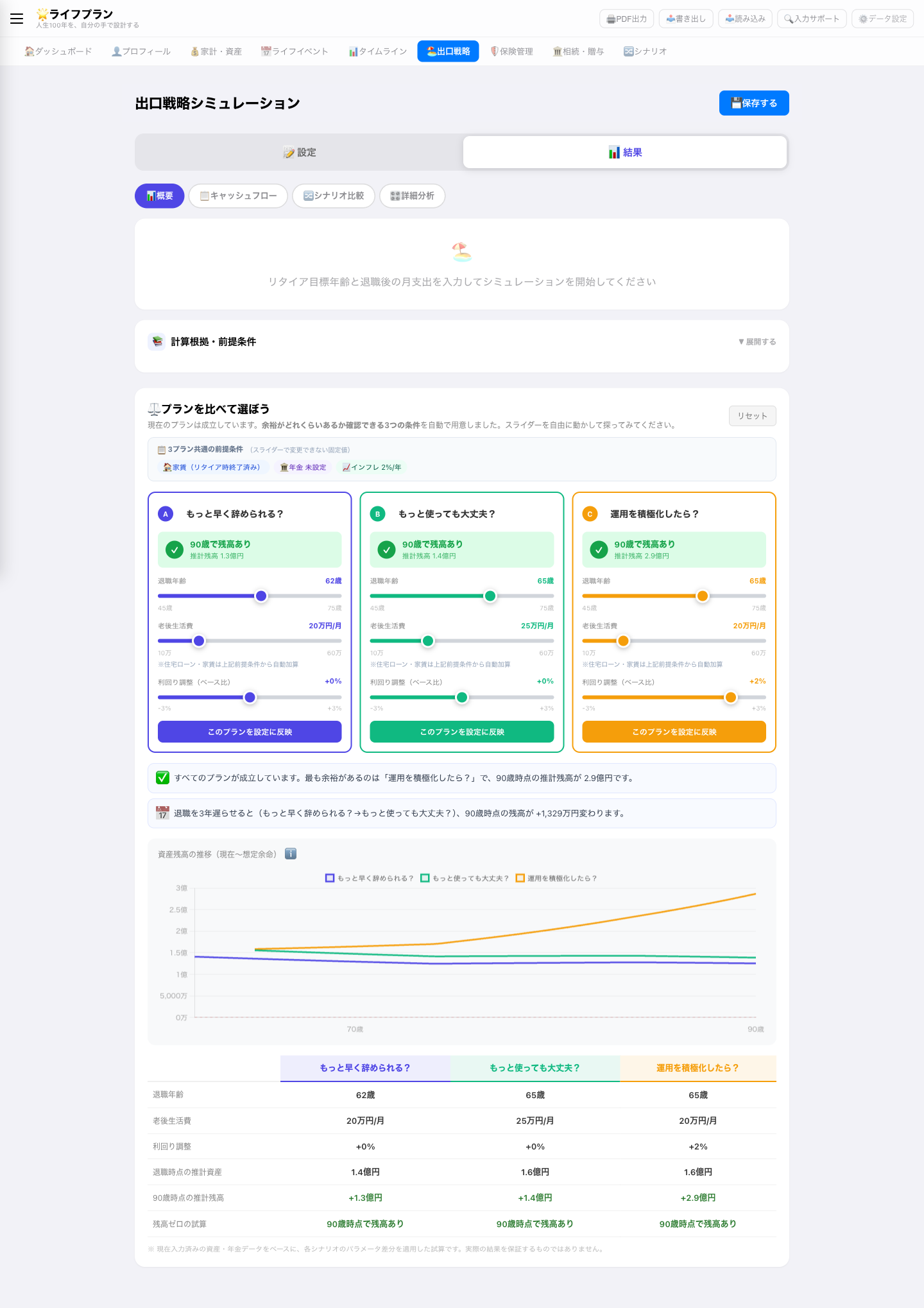

STEP 6:出口戦略シミュレーションで「3プラン比較」する

ここが個人的にいちばん気に入っている機能です。「🏖️ 出口戦略」タブを開いて「シミュレーションを実行する」を押すと、3つのプランを横並びで比較できます。

- A:もっと早く辞められる? 退職年齢を前倒ししたとき、90歳までに資産が尽きないギリギリのラインを表示

- B:もっと使っても大丈夫? 老後の生活費を増やしたとき、90歳時点の残高がどう変わるかを表示

- C:運用を積極化したら? 利回りを+0.5~+2%動かしたときの影響を表示

3枚のカードのスライダーを自由に動かして「自分なりのベストミックス」を探せるのが特徴。たとえば「Aを62歳退職にすると+1.3億円だから、Bで生活費を+5万円増やしても十分成立する」といった判断ができます。

さらに画面下部には年齢別の資産残高推移グラフと比較テーブルが出ます。「楽観/中位/悲観」のマクロスライド(年金将来削減率)まで切り替えられるので、悲観シナリオでもプランが成立するかを必ず確認することをおすすめします。

よくあるつまずきポイントと対処法

Q. CSVが文字化けします

A. 家計コンパスはUTF-8/Shift-JISを自動判定するので、通常は文字化けしません。もし発生する場合はMF ME側で再ダウンロードしてください。

Q. カテゴリマッピングを間違えました

A. 「取込」タブで月ごとに削除→再取込が可能です。カテゴリ設定は⚙️アイコン(右上)から変更できます。

Q. スマホとPCで同期できますか?

A. 現在はお使いのブラウザ内にのみデータ保存する設計のため、機器間の自動同期はありません。データ書き出し(JSON)→別機器で読み込みで移行できます。

Q. データはどこに保存されますか?

A. すべてお使いのブラウザ内だけに保存されます(技術的にはブラウザのlocalStorageという仕組みを使用)。外部サーバーへの送信・共有は一切ありません。

まとめ:日々の家計簿から将来の資産シミュレーションまでを一気通貫で

- MF ME=日々の記録/支出管理=4分類で見える化/ライフプラン=将来シミュレーションの3段構えで家計管理する

- 家計コンパスはCSV取込→4分類ダッシュボード→ライフプラン自動連携の3ステップ

- みらいコンパスは月間生活費・ライフイベント・出口戦略の3プラン比較までを1画面で

- 両アプリともデータはお使いのブラウザ内だけに保存。外部送信なし・完全ローカル動作

- 出口戦略の3プラン比較で「何歳まで働くか/老後にいくら使うか/利回りをどう置くか」を自分の数値で検討できる

「気づいたときから、いちばん早い」です。家計簿アプリで記録するだけでは見えなかった「自分の将来資産曲線」を、ぜひ両アプリを使って描いてみてください。どちらも完全無料・登録不要・ブラウザで即スタートできます。

この記事の田中悠太さんのサンプルデータは実際にアプリで再現可能です。アプリ右上の「読み込み」から公式サンプルデータのJSONをコピペすれば、同じ画面が自分の環境で試せます。

関連記事

家計簿アプリを比較検討中の方は 家計簿アプリおすすめ比較【2026年版】|マネーフォワードME・Zaim・楽天家計簿を徹底比較 もあわせてどうぞ。

🚀 みらいコンパスを試す

記事で学んだことを、

30年後の資産まで自動で試算

NISA・iDeCo・住宅・年金を組み込んだ

無料ライフプランシミュレーター。ブラウザ完結・データは端末内のみ。